Branschstatistik 2024: Marknaden ökade med 55% – fortsatt tillväxt att vänta

Statistiken omfattar både försvarsprodukter och produkter med relevans för samhällssäkerhet.

Sammanfattning av statistik för 2024:

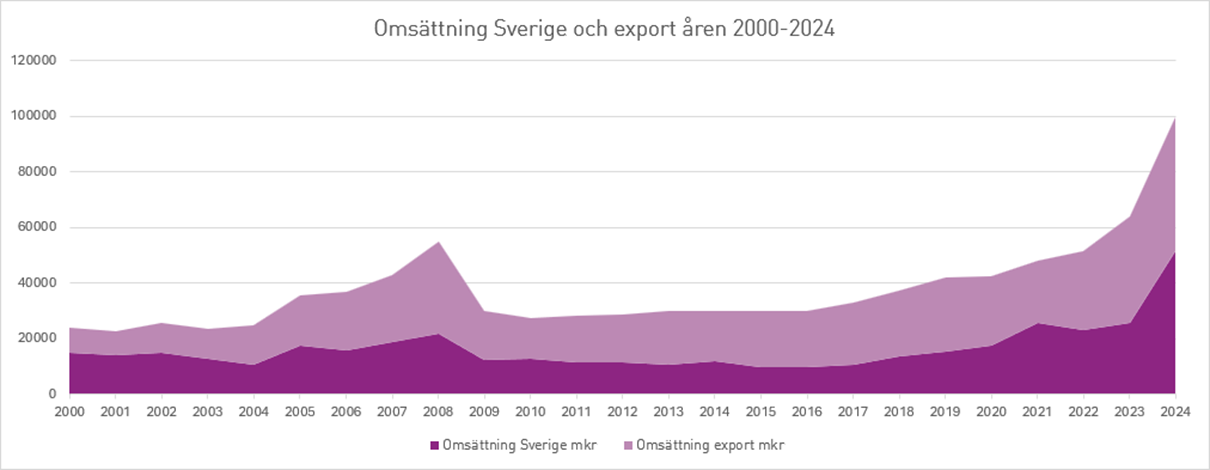

- Den totala omsättningen från medlemsföretagen ökade med nästan 56 procent från 2023 till 2024. Omsättningen 2024 uppgick till 99,7 miljarder kronor och 2023 till 64,0 miljarder kronor.

- Andel av omsättningen som investeras i teknik- och produktutveckling ökade för första gången på sex år.

- Störst omsättningsökning ses hos medelstora tillverkare och underleverantörer på försvarsområdet.

- Samhälls- och cybersäkerhetsområdena ser ännu ingen större effekt från uppbyggnaden av totalförsvaret.

- Exportens värde ökade med cirka 26 procent. 2024 uppgick den till 48,2 miljarder kronor och 2023 till 38,2 miljarder kronor.

- Antalet årsarbetskrafter i sektorn uppgick 2024 till 28 416 jämfört med 22 250 under 2023. Det innebär en ökning med fler än 500 medarbetare per månad.

Omsättning och tillväxt

Tillväxten inom branschen har fortsatt under 2024. Den uppmätta omsättningen är den högsta hittills och speglar en ökad aktivitet som följd av tidigare politiska beslut om förstärkta försvarsinvesteringar både i Sverige och bland allierade stater. Sedan Rysslands fullskaliga invasion av Ukrna 2022 har efterfrågan på svensktillverkad försvars successivt ökat, inklusive ersättning av donerad materiel. Den stora tillväxten sker hos små- och medelstora försvarsföretag med tillverkning som är ofta underleverantörer till de större systemleverantörerna eller som har delsystem eller komponenter till större system.

Mot bakgrund av beslutade investeringar samt ökade ambitioner inom et bedöms tillväxten fortsätta kommande år. Effekterna av politiska beslut materialiseras vanligtvis i branschens omsättning cirka fyra till fem år efter beslut, vilket innebär att förväntade kommande försvarspolitiska initiativ kommer att påverka marknaden på medellång sikt.

Tillväxten för företag med lösningar till samhällssäkerhet, till exempel skydd av kritisk infrastruktur och cybersäkerhet, är fortsatt hög. För båda segmenten ligger tillväxten strax under 8 procent och är något lägre för tjänsteområdet inom försvar.

– Vi börjar nu se effekter av investeringarna i det militära försvaret, även hos underleverantörer och i hela värdekedjan, kommenterar Robert Limmergård, generalsekreterare för SOFF.

Vi ser däremot inte än motsvarande effekter av en uppbyggnad av totalförsvaret för de företag som verkar inom samhällssektorn, mot till exempel kommuner och regioner. Det kan bero på att de aktörerna uppfattar oklarheter kring krav och finansiering samt att investeringarna ännu inte nått verksamhetsutövarna.

– Det bör understrykas att ökad omsättning inte nödvändigtvis innebär ett ökat förädlingsvärde eller förbättrad lönsamhet. I en marknad med hög efterfrågan och långa scykler påverkas tillväxten även av prisjusteringar och kontraktsförskjutningar, noterar Limmergård.

Investeringar i teknik och

Andelen av omsättningen som investeras i teknik- och produktutveckling ökade från 12,4 procent 2023 till 13,1 procent 2024. Det är första gången på sex år som andelen FoU åter ökar i relation till omsättningen. I absoluta tal uppgick investeringarna, som inkluderar kundfinansierad teknikutveckling, till drygt 13 miljarder kronor. Produkter med dubbla användningsområden, s.k. PDA, fortsätter att utgöra en betydande del av medlemsföretagens utvecklingsportföljer, och andelen produkter och tjänster som inte är tillståndspliktiga fortsätter att öka.

Export och marknader

Exporten ökade med cirka 10 miljarder kronor och uppgick 2024 till över 48 miljarder kronor. Exportens andel av den totala omsättningen har samtidigt minskat till under 50 procent, vilket innebär att den svenska marknaden för första gången på över två decennier är större än exportmarknaden. Ett skäl till detta är de stora ökade leveranserna av underleverantörer till försvarsföretag i Sverige. Trots detta är Sverige fortsatt ett av världens mest internationaliserade länder sett till andelen kvalificerad teknik och kunskap i exporten.

– Det vi ser nu är att vissa större systemtillverkare har börjat växa och att flera företag i ekosystemet följer efter. En stor del av den svenska omsättningen kan fortsatt indirekt gå på export, menar Limmergård.

Svenska företag levererade till över 60 länder under 2024, där Norden, Nederländerna, Storbritannien och Tyskland fortsatt är de mest betydelsefulla marknaderna. För små och medelstora företag utgör USA den enskilt viktigaste icke-nordiska marknaden. Direkta leveranser till Ukraina är fortsatt begränsade – huvuddelen av krigsmaterielen till Ukraina har donerats av svenska staten. Däremot har export av icke-klassade system och produkter till Ukraina förekommit i större omfattning, dock utan att ha någon avgörande påverkan på den samlade exportvolymen.